全球前三,万丰奥威,乘势而上!

万丰奥威,野心勃勃!

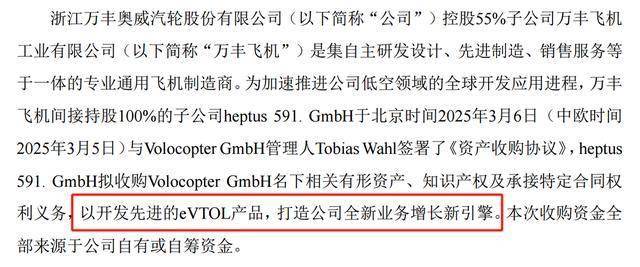

2025年3月6日,万丰奥威旗下子公司万丰飞机签署了对德国Volocopter公司的收购协议,并于3月21日正式完成了资产交割。

可是,早在2024年底,Volocopter便已经申请破产,万丰奥威这家以汽轮闻名的浙江企业,为何选择在此时“接盘”呢?

答案,就藏在席卷全球的“低空经济”浪潮中。

这起收购绝非一时冲动,而是万丰奥威在通航领域深耕数年后的一次关键落子,也是传统汽零企业进行战略转型的一个缩影。

海外资产整合

布局低空经济

要理解这起收购的意义,首先便要明白低空经济产业链的价值分布。

提起低空经济,我们首先想到的可能是无人机送货、“空中的士”、低空观光等,但实际上,这些都是低空经济产业链的下游应用场景,真正创造核心价值的环节当属中游的飞行器制造领域。

展开全文

而在整机制造中,eVTOL(电动垂直起降飞行器)无疑是最具发展潜力的核心产品。相较传统直升机,eVTOL集环保性、经济性、安全性于一身,优势相当突出,已成为低空经济产业的“必争之地”。

据预测,2026年,我国eVTOL市场规模将突破197亿,到2035年更将飙升至5293亿,年均复合增长率高达44.18%。这一惊人的增长轨迹,预示着eVTOL将在城市交通体系中大放异彩。

所以,万丰奥威收购Volocopter的战略意图已十分明确——抢占eVTOL这片蓝海市场。

作为欧洲城市空中交通行业的先驱,Volocopter旗下产品VoloCity,是全球最早成功进行公共载人飞行测试的eVTOL之一,在业内有着无可替代的地位。

这次收购,使得双方在多方面形成协同优势,有力推动了万丰奥威切入低空经济领域。

在产品层面,VoloCity采用18旋翼设计,主打城市短途交通。而万丰奥威与大众合作研发的复合翼机型则聚焦城际长距离交通,两者形成了“市内+城际”的全面覆盖。

在客户层面,早在之前,Volocopter便完成了多轮融资,吉利控股、奔驰、英特尔、贝莱德等多家知名企业均是其合作伙伴和投资方,有望为公司未来的市场拓展提供重要助力。

不过,这样一场跨国并购,或许也会引发我们的担忧:万丰奥威,能够顺利让其创造价值、“为己所用”吗?

首先,从账面上看,Volocopter的有形资产和知识产权价值共计约4200 万欧元,而最终成交价仅为1000欧元,不管怎么看,似乎都是“稳赚不亏”的,也展现了万丰奥威敏锐的商业嗅觉。

其次,这并非公司第一次整合海外资产。

早在2020年,万丰奥威就将奥地利的钻石飞机收入麾下,打造成了今天的“万丰钻石”,在全球建立了品牌影响力。其客户遍布欧洲、北美、亚太和中东等区域,为Volocopter的收购提供了宝贵经验。

可以说,正是通过钻石飞机的成功运营,万丰奥威才积累了进军通用航空、低空经济领域的底气与实力。

通航领军企业

具备独特优势

说了这么多,你或许想知道,公司在航空领域的地位究竟如何?

2023年,在全球固定翼通航飞机市场中,万丰奥威凭借9%的市场份额跻身全球前三,仅次于西锐飞机、德事隆航空。

这一行业地位的奠定,源自两大核心优势的积累:

一是技术领先。

截至2024年,万丰钻石飞机拥有18款机型的全部知识产权,DA40NG、DA50RG、DA62等主力机型已经被广泛应用。目前,公司拥有奥地利、加拿大、中国(青岛、新昌)四大飞机制造基地,技术储备十分丰富。

更加难得的是,在产业链布局方面,公司实现了关键零部件的自主可控。尤其在发动机领域,公司拥有行业内唯一具有自主知识产权的通用活塞发动机,并着力推进SAF(可持续航空燃料)发动机的研发。

二是适航取证经验丰富。

在航空领域,制造飞机或许只是第一步,真正的挑战在于拿到相关认证。以通用飞机为例,企业必须同时取得型号合格证(TC)、生产许可证(PC)和适航证(AC)三大核心认证。

当下,万丰奥威批量交付的通用飞机,已获得三大认证,在同行业中居于领先地位,有助于公司快速取得eVTOL相关的资质。

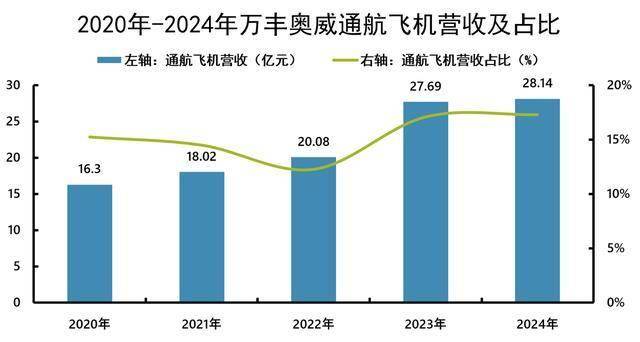

正因如此,近年来,公司的通航飞机营收额及占比明显提高,2024年贡献营收超28亿元,占比达17.3%。

随着低空经济的商业化落地进程不断加快,叠加公司在通航领域的领先地位,万丰奥威也有望捕捉通用航空新机遇。

汽车轻量化是核心

业绩回暖向好

虽然万丰奥威在航空领域的布局已初见成效,但就营收贡献而言,其老本行——汽车轻量化业务仍是公司发展的核心支柱。

数据显示,新能源汽车每减重10%,动力可提升8%,刹车距离能够缩短5%,续航里程则能增加5%-8%。随着新能源汽车渗透率的不断提升,轻量化无疑成为未来的发展趋势。

而在众多轻量化材料中,镁合金由于其密度较钢、铸铁、铝合金等更低,减重率最高可达75%,在门内板、电驱壳体等关键零部件中有着广泛的应用。

公司战略眼光独到,2015年便收购加拿大镁瑞丁,此后一跃成为全球镁合金压铸行业的领军企业,成功占据北美市场65%的份额。

然而,尽管如此,万丰奥威的业绩表现却并不那么稳定。

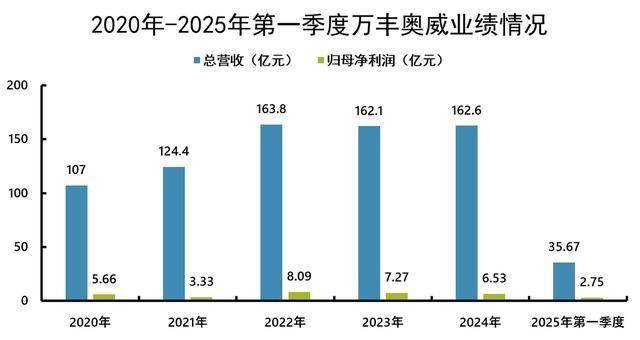

2020年-2022年,公司的总营收由107亿快速增长至163.8亿,但此后并未继续突破,2023年、2024年均保持在162亿左右的营收规模。

并且,公司的净利润也处在波动之中。自2022年达到8.09亿的利润巅峰后,2023年、2024年分别同比下降近10%,2024年达6.53亿。

好在,2025年第一季度,公司业绩出现回暖迹象,实现营收35.67亿,同比增长0.75%;实现净利润2.75亿,同比增长21.29%。

我们知道,产生并购较多的企业,往往会面临一定的商誉减值风险。对于万丰奥威来说,这也是造成公司利润下滑的主要原因,后续发展如何,还需审慎评估。

结语

万丰奥威凭借技术优势及超前布局,展现了其在汽零和通航领域的强悍竞争力。

对公司而言,获得低空经济入场券,只是第一步。如何保持实力,让自己一直“留在牌桌上”,才是需要万丰奥威认真作答的长期命题。

相关文章

-

股票行情快报:国际实业(000159)8月25日主力资金净卖出817.18万元

-

股票行情快报:国际实业(000159)9月22日主力资金净卖出21.48万元

-

股票行情快报:国际实业(000159)9月4日主力资金净卖出1211.31万元

-

股票行情快报:国际实业(000159)8月12日主力资金净卖出857.04万元

-

股票行情快报:国际实业(000159)9月18日主力资金净买入61.81万元

-

股票行情快报:国际实业(000159)8月1日主力资金净买入238.42万元

-

股票行情快报:国际实业(000159)10月9日主力资金净卖出1388.08万元

-

每周股票复盘:国际实业(000159)股东户数减少,控股股东股权结构变更

评论